壓貨:小米被忽視的能力

8月5日,美國(guó)市場(chǎng)調(diào)研公司Canalys發(fā)布中國(guó)智能機(jī)市場(chǎng)第二季度出貨量數(shù)據(jù),小米手機(jī)出貨量首次超越三星,市場(chǎng)份額占14%,位列第一。三星、聯(lián)想和酷派依次列二三四位,市場(chǎng)份額均約為12%。

看到這個(gè)消息,有人驚嘆,小米成長(zhǎng)速度太快了!有人質(zhì)疑,市場(chǎng)調(diào)研數(shù)據(jù)是否準(zhǔn)確?本篇文章拋開是否第一的爭(zhēng)論,來(lái)談一談手機(jī)廠商向渠道壓貨的能力。

向渠道壓貨,是廠商在淡季逆襲的保障

所謂向渠道壓貨,常見于兩種情況:一種情況是產(chǎn)品上市初期,為沖出貨量數(shù)據(jù),將大量的貨壓向渠道。三星S3上市50天出貨量1000萬(wàn)部,S4用了27天,S5用了25天。除了旗艦產(chǎn)品受渠道熱捧外,其中也包含了為獲得漂亮的出貨量數(shù)字,讓渠道合作伙伴幫個(gè)忙。另一種情況是產(chǎn)品處于銷售生命周期末期,形成尾貨,廠商為減少損失,強(qiáng)行壓給下游渠道。諾基亞在中國(guó)衰敗之前,這種向渠道壓貨情況很多,幾度引起渠道商不滿,形成惡性循環(huán)。

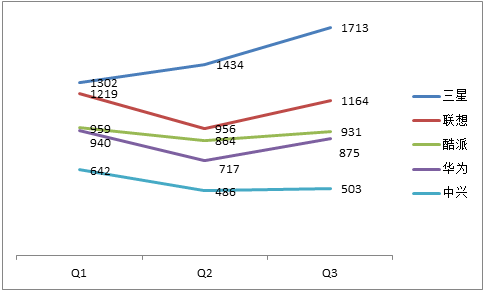

每年的第二季度,是產(chǎn)品銷售淡季。手機(jī)廠商很頭疼,有尾貨需要清理,有新品開始上市,是否有良好的渠道關(guān)系,能否合理的向渠道壓貨,決定著銷售業(yè)績(jī)情況。先看下2013年前三個(gè)季度中國(guó)智能機(jī)銷量TOP5情況,通過(guò)數(shù)據(jù)進(jìn)行分析(數(shù)據(jù)來(lái)源:易觀國(guó)際,單位:萬(wàn)部)。

從圖表中可以看出,2013年前三季度國(guó)內(nèi)智能機(jī)銷量TOP5的廠商,中華酷聯(lián)在第二季度均銷量下降,而三星卻逆勢(shì)上揚(yáng)。究其原因,得益于三星S4上市(4月)以及S3等產(chǎn)品尾貨情況,向渠道壓貨。如2013年4月全球暢銷機(jī)型三星占三款,除新機(jī)S4外,還有進(jìn)入尾貨期的S3及S3 mini。

而今年的第二季度,卻出現(xiàn)了不同的情況。根據(jù)美國(guó)調(diào)研公司Canalys數(shù)據(jù),中華酷聯(lián)依舊沒(méi)有崛起;三星出貨量下滑,市場(chǎng)份額從18%降到12%;反而小米逆勢(shì)而上,市場(chǎng)份額從10%升到14%。

分析原因。對(duì)于三星來(lái)說(shuō),新品S5缺乏競(jìng)爭(zhēng)力、品牌影響力在國(guó)內(nèi)遭到質(zhì)疑、人事變動(dòng)等,削弱了渠道商的信心,在同樣大量向渠道壓貨的情況下,卻得到相反的結(jié)果。筆者了解到,三星的壓貨,已經(jīng)引起了一些渠道商的情緒反彈。

小米的突出表現(xiàn),同樣源于壓貨能力的提升。只是小米的壓貨方式與傳統(tǒng)的手機(jī)廠商不同。差異點(diǎn)在于渠道商是主動(dòng)接受還是被動(dòng)接受。4月8日米粉節(jié),就是小米的一次大型清理尾貨活動(dòng),出貨量超過(guò)100萬(wàn)部。紅米Note作為新品在二季度實(shí)現(xiàn)大賣。這些得益于渠道商對(duì)于小米品牌的認(rèn)同,主動(dòng)接受小米的“壓貨”,或者叫“受貨”。

小米確實(shí)壓貨,而且壓貨能力較強(qiáng)

有人會(huì)問(wèn),小米大部分在官網(wǎng)直接銷售,哪來(lái)的渠道商?怎么會(huì)壓貨?

第一個(gè)問(wèn)題,小米官方(戰(zhàn)略合作總監(jiān)劉楊)曾表示,小米70%通過(guò)電商渠道銷售,只有30%走的渠道。實(shí)際不是,可看我之前的文章《復(fù)盤:紅米手機(jī)總銷量近600萬(wàn)臺(tái),線下渠道居功至偉》。今年6月在中國(guó)電信零售渠道運(yùn)營(yíng)發(fā)展創(chuàng)新論壇,市場(chǎng)調(diào)研公司賽諾負(fù)責(zé)人根據(jù)監(jiān)測(cè)得出結(jié)論:小米線上線下銷售比例為4:6。

第二個(gè)問(wèn)題,渠道壓貨量=出貨量-銷量。出貨量和銷量是有區(qū)別的。嚴(yán)格意義來(lái)講,手機(jī)賣到最終用戶手上的量,稱之為銷量;從廠商賣出的量,無(wú)論到渠道商還是最終用戶,統(tǒng)稱為出貨量。我們來(lái)計(jì)算一下小米的渠道壓貨量。

小米公司曾對(duì)外公布2013年銷量為1870萬(wàn)部(實(shí)際為出貨量)。

國(guó)內(nèi)市場(chǎng)調(diào)研公司易觀國(guó)際監(jiān)測(cè)2013年Q2-Q4小米銷量數(shù)據(jù)依次為:193萬(wàn)部、233萬(wàn)部、620萬(wàn)部。Q1小米未進(jìn)TOP10,銷量應(yīng)低于第10名OPPO的270萬(wàn)部。由此推出,小米2013年手機(jī)銷量不超過(guò)1310萬(wàn)部。

也就是說(shuō),截至2013年底,小米渠道壓貨量560萬(wàn)部(1870-1310)。

這些手機(jī)不在最終消費(fèi)者手上,而是在作為企業(yè)的渠道商以及黃牛這種另類渠道商手上。

小米的壓貨方式與傳統(tǒng)不同,渠道商看中小米的產(chǎn)品與品牌,認(rèn)為其有增值空間,才主動(dòng)囤貨或者接受“壓貨”。目前來(lái)看,這種壓貨是良性的。

四年多來(lái),我們見證小米的成長(zhǎng),從產(chǎn)品品質(zhì)到售后服務(wù)再到供應(yīng)鏈管理,卻沒(méi)有人提過(guò)它向渠道壓貨能力的提升。對(duì)于成熟的手機(jī)廠商而言,這是一項(xiàng)必備的能力。它直接反映出產(chǎn)品的品牌影響力以及與渠道合作關(guān)系情況。

需要指出的是,向渠道壓貨,是一把雙刃劍。渠道商能載舟亦能覆舟,一切皆與利益掛鉤。我敢預(yù)言,終究會(huì)有一天,小米的渠道商將被動(dòng)接受壓貨,iPhone 5C這款產(chǎn)品就是個(gè)例子。那時(shí),能否確保壓貨的良性發(fā)展,需要小米認(rèn)真思考。

關(guān)于數(shù)據(jù)真實(shí)性與準(zhǔn)確性的問(wèn)題

以上所有分析與思考基于一個(gè)條件:小米公司與調(diào)研公司公布的數(shù)據(jù)是真實(shí)的、準(zhǔn)確的。之所以提這個(gè)條件,是因?yàn)閿?shù)據(jù)很容易出現(xiàn)“問(wèn)題”。

國(guó)外調(diào)研公司對(duì)出貨量的調(diào)研,主要著眼渠道的合作數(shù)據(jù)。而小米與傳統(tǒng)手機(jī)廠商不同,官網(wǎng)銷售是其重要組成部分,不排除調(diào)研公司直接或間接通過(guò)小米公司拿電商出貨數(shù)據(jù)的可能。這種情況下,準(zhǔn)確性會(huì)很高,真實(shí)性取決于小米的誠(chéng)信。Canalys調(diào)研小米Q1出貨量約1000萬(wàn)部,Q2出貨量約1500萬(wàn)部,累計(jì)2500萬(wàn)部,與小米公布的2611萬(wàn)部數(shù)據(jù)相近。

關(guān)于銷量的調(diào)研,傳統(tǒng)調(diào)研公司習(xí)慣于統(tǒng)計(jì)各個(gè)重點(diǎn)城市銷售網(wǎng)點(diǎn)銷量及街頭攔訪,有一定經(jīng)驗(yàn)積累,調(diào)研統(tǒng)計(jì)模型早已成型,這種適用于線下銷售,準(zhǔn)確性較高。而針對(duì)線上銷售的調(diào)研方式,取多大網(wǎng)民樣本、從第三方平臺(tái)獲得數(shù)據(jù)占多大比重、建什么樣的模型等,都需要不斷摸索,準(zhǔn)確性不敢保證。

首發(fā)創(chuàng)投分享會(huì)。作者微信公眾號(hào):陳述(mhy_chenshu)

文章為作者獨(dú)立觀點(diǎn),不代表創(chuàng)投分享會(huì)立場(chǎng)

知名風(fēng)險(xiǎn)投資公司

紅杉資本|瑞華投資|同創(chuàng)偉業(yè)|達(dá)晨創(chuàng)投|深創(chuàng)投|IDG|創(chuàng)東方|君聯(lián)資本|中科招商|經(jīng)緯中國(guó)|啟明創(chuàng)投|松禾資本|英特爾投資|優(yōu)勢(shì)資本|東方富海|天堂硅谷|九鼎投資|晨興創(chuàng)投|江蘇高科投|北極光創(chuàng)投|德同資本|凱雷投資|中國(guó)風(fēng)投|天圖資本|真格基金|DCM|IFC|凱鵬華盈|高盛投資|啟迪創(chuàng)投|戈壁|荷多投資|紀(jì)源資本|鼎暉投資|華平投資|金沙江投資|海納亞洲|永宣創(chuàng)投|險(xiǎn)峰華興創(chuàng)投|中投|海通開元|中信資本|力鼎資本|平安創(chuàng)新資本|天使灣創(chuàng)投|和君資本|祥峰集團(tuán)|招商湘江投資|元禾控股|力合創(chuàng)投|復(fù)星創(chuàng)富|陜西高投|光速創(chuàng)投|富達(dá)亞洲|成為資本|中信產(chǎn)業(yè)基金|GIC|基石資本|金茂資本|富坤創(chuàng)投|盈富泰克|重慶科投|鼎暉創(chuàng)投|北工投資|海富投資|招商局資本|新天域資本|中路集團(tuán)|摩根士丹利|青云創(chuàng)投|建銀國(guó)際|德豐杰|弘毅投資|CVC|藍(lán)馳創(chuàng)投|寬帶資本|秉鴻資本|金石投資|天創(chuàng)資本|證大投資|中經(jīng)合|信中利|蘭馨亞洲|淡馬錫|浙商創(chuàng)投|華睿投資|景林資產(chǎn)|摯信資本|高特佳|清科創(chuàng)投|華登國(guó)際|山東高新投|集富亞洲|騰訊|無(wú)錫創(chuàng)投|創(chuàng)新工場(chǎng)|智基創(chuàng)投|策源創(chuàng)投|軟銀中國(guó)|

創(chuàng)業(yè)聯(lián)合網(wǎng)是創(chuàng)業(yè)者和投資人的交流平臺(tái)。平臺(tái)擁有5000+名投資人入駐。幫助創(chuàng)業(yè)企業(yè)對(duì)接投資人和投資機(jī)構(gòu),同時(shí)也是創(chuàng)業(yè)企業(yè)的媒體宣傳和交流合作平臺(tái)。

熱門標(biāo)簽

精華文章