天音、愛施德們的春天來了嗎?

昨天寫了一篇文章《4G時(shí)代的手機(jī)銷售:運(yùn)營(yíng)商逐步隱退,社會(huì)渠道滿血復(fù)活》,提出觀點(diǎn):進(jìn)入4G時(shí)代,隨著運(yùn)營(yíng)商終端補(bǔ)貼壓降,手機(jī)銷售運(yùn)營(yíng)商渠道力量將逐漸較少,最終回歸到2G時(shí)代水平。運(yùn)營(yíng)商以外,傳統(tǒng)社會(huì)渠道+電商渠道的O2O模式將成為主流,傳統(tǒng)社會(huì)渠道(包括線下分銷商和零售商)將逐步向線上拓展,電商渠道也將不斷向線下下沉。

有讀者問,是不是可以判斷,天音、愛施德等傳統(tǒng)國(guó)代商的春天到了?

未必。分析前先明確傳統(tǒng)國(guó)代商的范圍:包括天音、愛施德、普天太力、中郵普泰等,運(yùn)營(yíng)商的終端公司雖有國(guó)代職責(zé),不算在內(nèi)。

一、天音、愛施德們緣何進(jìn)入寒冬

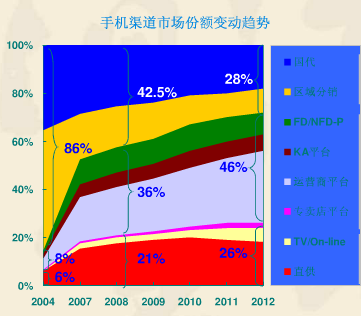

渠道扁平化的進(jìn)程一直在持續(xù)。從渠道市場(chǎng)份額來看,國(guó)代與省代的份額不斷縮?。〝?shù)據(jù)來自國(guó)內(nèi)某市場(chǎng)調(diào)研機(jī)構(gòu))。如下圖:

2012年是個(gè)特殊的節(jié)點(diǎn)。國(guó)代商中排名前兩位的天音、愛施德雙雙虧損。根據(jù)兩家公司財(cái)報(bào)顯示,天音虧損2260萬元,愛施德虧損2.55億元。2013年初曾在業(yè)內(nèi)引起較大轟動(dòng),并將其定性為“傳統(tǒng)國(guó)代商進(jìn)入寒冬”。

究其原因,主要有三點(diǎn):

第一,運(yùn)營(yíng)商渠道與電商渠道的雙重夾擊。這是從渠道份額的直觀角度來看的。運(yùn)營(yíng)商渠道定制的方式,使得手機(jī)更加便宜。電商渠道節(jié)省了分銷成本,同樣使得用戶獲得高性價(jià)比的產(chǎn)品。運(yùn)營(yíng)商與電商渠道比傳統(tǒng)分銷更具優(yōu)勢(shì)。

第二,國(guó)產(chǎn)手機(jī)市場(chǎng)份額不斷加大,行業(yè)利潤(rùn)不斷走低。2012年上半年開始,國(guó)產(chǎn)品牌中華酷聯(lián)銷量份額進(jìn)入前五,僅次于三星,國(guó)產(chǎn)手機(jī)總體市場(chǎng)份額超過50%。而三星、蘋果占據(jù)手機(jī)行業(yè)超過90%的利潤(rùn),占有大量市場(chǎng)份額的國(guó)產(chǎn)手機(jī)利潤(rùn)微薄,使得國(guó)代商幾乎無利可圖。

第三,去中介化趨勢(shì)愈演愈烈。渠道扁平化是去中介化的一種體現(xiàn)。另外,互聯(lián)網(wǎng)時(shí)代的到來,廠商與消費(fèi)者直接接觸更加便利,小米等手機(jī)的崛起,使得去中介化愈演愈烈,分銷商的存在價(jià)值越來越小。

二、天音、愛施德們做了哪些轉(zhuǎn)型,初步效果如何

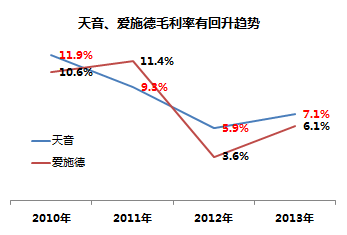

寒冬謀變,傳統(tǒng)國(guó)代商做了較大努力,也取得了一定效果,直觀體現(xiàn)為毛利率有回升趨勢(shì)(數(shù)據(jù)來自兩家公司財(cái)報(bào))。如下圖:

實(shí)際上,轉(zhuǎn)型在嚴(yán)冬到來之前就已經(jīng)開始,具體包括:

√ 擁抱運(yùn)營(yíng)商。運(yùn)營(yíng)商想擴(kuò)大定制機(jī)的市場(chǎng)份額,光靠自有營(yíng)業(yè)廳是不夠的,需要社會(huì)渠道的力量。國(guó)代商擁抱運(yùn)營(yíng)商雖然獲得利潤(rùn)更少,但可以通過規(guī)模銷售獲得渠道酬金。如普天太力的四個(gè)事業(yè)部中,包含移動(dòng)業(yè)務(wù)、電信業(yè)務(wù)、聯(lián)通業(yè)務(wù)三個(gè)事業(yè)部。

√ 發(fā)力電商。2013年天音、愛施德均上線B2B平臺(tái),天聯(lián)網(wǎng)和愛施德在線,將分銷業(yè)務(wù)電商化。在B2C領(lǐng)域,今年3月天音與天貓簽署戰(zhàn)略合作協(xié)議;6月,愛施德收購(gòu)淘寶最大手機(jī)賣家三際電商。

√ 進(jìn)軍移動(dòng)互聯(lián)網(wǎng)。天音布局的產(chǎn)品歐朋瀏覽器、開奇商店、塔讀閱讀、九九樂游四項(xiàng)。歐朋瀏覽器抓住手機(jī)上網(wǎng)入口,開奇商店是手機(jī)應(yīng)用分發(fā)平臺(tái),塔讀閱讀是內(nèi)容聚合與分發(fā)平臺(tái),九九樂游是也是重要的內(nèi)容組成。愛施德收購(gòu)機(jī)鋒網(wǎng)(包括機(jī)鋒市場(chǎng)、機(jī)鋒門戶、機(jī)鋒論壇以及機(jī)鋒游戲)等,涉足和開拓移動(dòng)互聯(lián)網(wǎng)業(yè)務(wù)。

√ 申請(qǐng)移動(dòng)轉(zhuǎn)售資質(zhì)。2013年底天音、愛施德獲得了三家運(yùn)營(yíng)商的移動(dòng)轉(zhuǎn)售資質(zhì),中郵普泰獲得了中移動(dòng)的移動(dòng)轉(zhuǎn)售資質(zhì)。通過移動(dòng)轉(zhuǎn)售,可以進(jìn)一步深耕用戶價(jià)值。當(dāng)然,這是后話。

三、轉(zhuǎn)型舉措長(zhǎng)期效果如何

傳統(tǒng)國(guó)代商的戰(zhàn)略戰(zhàn)術(shù)也都是隨時(shí)代變化、環(huán)境變化走出來的,長(zhǎng)期效果很難判斷,這里僅列出幾個(gè)影響這些戰(zhàn)略戰(zhàn)術(shù)的因素。

第一,運(yùn)營(yíng)商可依賴性不斷降低。一方面,運(yùn)營(yíng)商的補(bǔ)貼力度降低,對(duì)國(guó)代商的吸引力下降。另一方面,運(yùn)營(yíng)商加大社會(huì)渠道拓展,將在直供上下更大力氣,直接跳過國(guó)代商。彼此的依賴關(guān)系減弱。

第二,國(guó)代商的大客戶搶食他們的份額。通過財(cái)報(bào)可以發(fā)現(xiàn),愛施德排名前三的大客戶是蘇寧、京東、樂語。三家零售企業(yè)代表不同的類型,3C連鎖、大型電商平臺(tái)、專業(yè)通信連鎖。他們又有相同的地方,同時(shí)是運(yùn)營(yíng)商、手機(jī)廠商的大客戶,越來越多的手機(jī)廠商傾向于直供,同時(shí),三家有都具有移動(dòng)轉(zhuǎn)售資格,與國(guó)代商的競(jìng)合關(guān)系更加復(fù)雜。

第三,發(fā)力電商,B2C容易,B2B推廣難。B2C直接面對(duì)消費(fèi)者,比較容易。B2B未必是一個(gè)好的方向。B2B是將線下的分銷思維直接套用在線上,沒有任何商業(yè)模式的轉(zhuǎn)變,本身都是全國(guó)性的公司,沒有拓展業(yè)務(wù)范圍。同時(shí)不容忽視的是,線下渠道交易的不透明機(jī)制讓一些交易更容易,一旦公開透明了,可能很多事情不好做。所以,B2B平臺(tái)在全國(guó)推廣很難(實(shí)際情況確實(shí)如此),最終很可能淪為一個(gè)尾貨拍賣平臺(tái)。

第四,移動(dòng)互聯(lián)網(wǎng)+虛擬運(yùn)營(yíng)商的布局,仍在燒錢,成本壓力較大。互聯(lián)網(wǎng)模式就是先燒錢獲取用戶,再經(jīng)營(yíng)用戶價(jià)值。天音的四項(xiàng)移動(dòng)互聯(lián)網(wǎng)業(yè)務(wù)2013年上半年?duì)I收占公司總營(yíng)收的0.5%,總體虧損。其中,經(jīng)營(yíng)歐朋瀏覽器的北界創(chuàng)想2012年虧損1.2億元,2013年虧損1.8億元。未來一到兩年,天音等國(guó)代商在移動(dòng)互聯(lián)網(wǎng)和虛擬運(yùn)營(yíng)商的戰(zhàn)略布局上,成本壓力較大。

四、國(guó)代商們,路在何方

轉(zhuǎn)型的道路仍在繼續(xù),有四個(gè)路徑(非并列)或許是國(guó)代商們的未來之路,而大部分國(guó)代商也正在這四條路上探索著。

一是分銷零售一體化。順應(yīng)去中介化趨勢(shì),分步驟走向零售。根據(jù)不同省份的實(shí)際情況,從國(guó)代逐步轉(zhuǎn)向省代、地代,或者直接變?yōu)榱闶凵?。如天音旗下的易天就是全?guó)性的零售連鎖機(jī)構(gòu)??梢酝ㄟ^加盟合作等方式,繼續(xù)擴(kuò)大零售范圍。

二是線上線下一體化。電商可以更近接觸消費(fèi)者,但發(fā)展速度是有限制的。而且大部分用戶更傾向于在線下體驗(yàn)后再購(gòu)買,尤其是三四線地區(qū)。線上線下(O2O)一體化的模式對(duì)用戶有更多的吸引力。

三是軟件硬件一體化。通過硬件深層次綁定用戶,通過軟件應(yīng)用深耕用戶價(jià)值,獲取大部分利潤(rùn),虛擬運(yùn)營(yíng)商增加軟硬件布局的粘性,整體形成一個(gè)生態(tài)布局,向移動(dòng)互聯(lián)網(wǎng)企業(yè)轉(zhuǎn)型。

四是廠商渠道一體化。OPPO、步步高形成了從生產(chǎn)到銷售一體化的封閉體系,現(xiàn)在看來,競(jìng)爭(zhēng)優(yōu)勢(shì)很明顯。中華酷聯(lián)等運(yùn)營(yíng)商合作品牌、小米等互聯(lián)網(wǎng)品牌等缺乏線下布局,可以進(jìn)行更深層次的合作。

作者:梅花園陳述;微信公眾號(hào):mhy_chenshu

文章為作者獨(dú)立觀點(diǎn),不代表創(chuàng)投分享會(huì)立場(chǎng)

知名風(fēng)險(xiǎn)投資公司

紅杉資本|瑞華投資|同創(chuàng)偉業(yè)|達(dá)晨創(chuàng)投|深創(chuàng)投|IDG|創(chuàng)東方|君聯(lián)資本|中科招商|經(jīng)緯中國(guó)|啟明創(chuàng)投|松禾資本|英特爾投資|優(yōu)勢(shì)資本|東方富海|天堂硅谷|九鼎投資|晨興創(chuàng)投|江蘇高科投|北極光創(chuàng)投|德同資本|凱雷投資|中國(guó)風(fēng)投|天圖資本|真格基金|DCM|IFC|凱鵬華盈|高盛投資|啟迪創(chuàng)投|戈壁|荷多投資|紀(jì)源資本|鼎暉投資|華平投資|金沙江投資|海納亞洲|永宣創(chuàng)投|險(xiǎn)峰華興創(chuàng)投|中投|海通開元|中信資本|力鼎資本|平安創(chuàng)新資本|天使灣創(chuàng)投|和君資本|祥峰集團(tuán)|招商湘江投資|元禾控股|力合創(chuàng)投|復(fù)星創(chuàng)富|陜西高投|光速創(chuàng)投|富達(dá)亞洲|成為資本|中信產(chǎn)業(yè)基金|GIC|基石資本|金茂資本|富坤創(chuàng)投|盈富泰克|重慶科投|鼎暉創(chuàng)投|北工投資|海富投資|招商局資本|新天域資本|中路集團(tuán)|摩根士丹利|青云創(chuàng)投|建銀國(guó)際|德豐杰|弘毅投資|CVC|藍(lán)馳創(chuàng)投|寬帶資本|秉鴻資本|金石投資|天創(chuàng)資本|證大投資|中經(jīng)合|信中利|蘭馨亞洲|淡馬錫|浙商創(chuàng)投|華睿投資|景林資產(chǎn)|摯信資本|高特佳|清科創(chuàng)投|華登國(guó)際|山東高新投|集富亞洲|騰訊|無錫創(chuàng)投|創(chuàng)新工場(chǎng)|智基創(chuàng)投|策源創(chuàng)投|軟銀中國(guó)|

創(chuàng)業(yè)聯(lián)合網(wǎng)是創(chuàng)業(yè)者和投資人的交流平臺(tái)。平臺(tái)擁有5000+名投資人入駐。幫助創(chuàng)業(yè)企業(yè)對(duì)接投資人和投資機(jī)構(gòu),同時(shí)也是創(chuàng)業(yè)企業(yè)的媒體宣傳和交流合作平臺(tái)。

熱門標(biāo)簽

精華文章