暴風影音:納斯達克與深圳之間的抉擇

根據(jù)5月30日證監(jiān)會官網(wǎng)公布的《暴風科技創(chuàng)業(yè)板上市招股說明書》,暴風科技(即暴風影音的運營商)擬公開發(fā)行3000萬股,其中舊股東售股數(shù)量上限為1500萬股。 實際控制人馮鑫直接、間接持有35.65%股權。如果首次公開發(fā)行中不參與減持,上市后馮鑫控制的股權將降至26.1%。

到什么山唱什么歌

暴風影音是國內(nèi)最主流的視頻播放器,特別是在PC端的份額超過70%,至今在“裝機必備”中占有一席之地。

創(chuàng)立于2003年的暴風影音,從2006年起進行了3輪融資:2006年10月和2007年4月IDG分兩次投入900萬美元;2008年12月經(jīng)緯主投、IDG跟隨又投入1500萬美元。

科技企業(yè)拿到美元投資,納斯達克可以說是上市地點的二不之選。 2006年5月,創(chuàng)業(yè)團隊在投資人指導下設立了境外公司Kuree,然后在境內(nèi)設立了它的獨資子公(WFOE),再用一系列合同將業(yè)務與WFOE綁定起來。

2008年起,優(yōu)酷、土豆等視頻網(wǎng)站快速崛起,受到巨大威脅的暴風影音開始轉(zhuǎn)型,從本地播放拓展至在線點播、在線直播領域。

2009年,網(wǎng)絡視頻行業(yè)陷入前所未有的版權紛爭,每家視頻網(wǎng)站都充當著原告兼被告的雙重角色。訴訟大戰(zhàn)稍息,資本大戰(zhàn)又起,知名網(wǎng)站改邪歸正宣布“正版化”,砸錢買版權,熱門影視劇網(wǎng)絡版權一年間暴漲十倍。暴風影音左右為難:抓住已經(jīng)在望的盈利,還是參加燒錢大賽?此時,投資人的態(tài)度起到很大作用。2011年,IDG亞洲區(qū)總裁熊曉鴿表示:暴風更適合國內(nèi)上市。(換了劉強東,可能會對投資人說:你們不投,我找別人去,你們可以退出!)

正所謂到什么山唱什么歌,海外資本市場更看中營收、市場占有率,而要在A股上市(即便是創(chuàng)業(yè)板)一定要有真金白銀的利潤。上市地點確定之后,暴風影音沒有別的選擇:一手抓利潤,一手折除海外上市架構(gòu)(即VIE)。美元投資撤出,接盤的是中信證券旗下金石投資及華為等中資機構(gòu)。相關工作從2010年12月開始,到2012年5月才完全結(jié)束。

2012年4月,暴風提交了申請創(chuàng)業(yè)板上市的招股說明書。此前多次否認在創(chuàng)業(yè)板上市的“傳說”并堅稱將在納斯達克上市顯得口是心非。好在,迅雷沖刺納期達克失敗、優(yōu)酷土豆被迫合并,給了暴風足夠的臺階。只可惜,沒能在那一年IPO暫停前上市。

直到2014年A股IPO重新啟動,暴風影音才又有了一次寶貴的機會。

用戶多、市場小的尷尬

兩年間,海外上市的優(yōu)酷土豆沿著既定路線前行,成為視頻網(wǎng)站的老大;在A股成功融資的樂視著手建立自已的生態(tài)圈;迅雷則主攻付費會員。

2008年以后再沒拿過投資人一分錢,也沒找干爹的暴風影音采取的策略,用馮鑫的話就是:“沒有最多的內(nèi)容,就把內(nèi)容體驗做好,創(chuàng)新和產(chǎn)品體驗是暴風這三年堅持打的兩張牌。暴風在這3年內(nèi)推出了100多項產(chǎn)品優(yōu)化功能,包括 左眼鍵、3D、5.1立體環(huán)繞聲等特色功能?!?

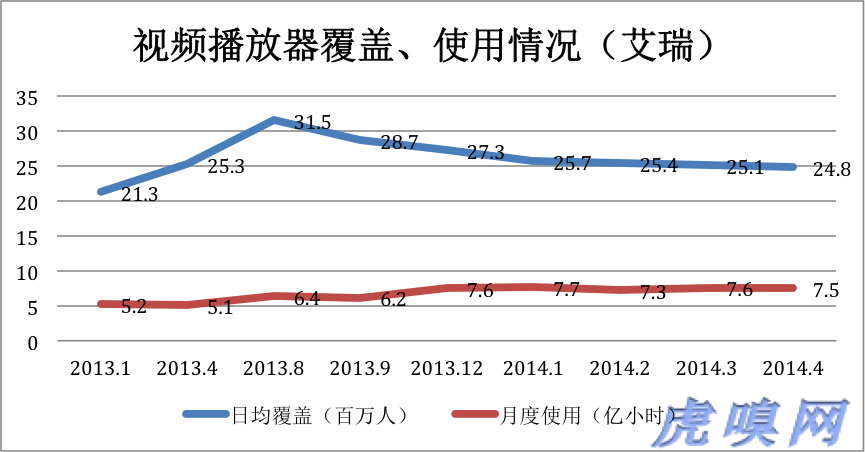

從獲得用戶的角度,暴風影音無疑是成功的。根據(jù)艾瑞咨詢數(shù)據(jù),2013年暴風影音日均覆蓋人數(shù)2729萬,月度使用時長7.55億小時,在影音播放軟件中排名第一。時長比第二名迅雷看看高出136%。

2014年第1季度,暴風影音日均覆蓋人數(shù)為2480,月度有效使用時長為7.5億小時。

與迅雷極其相似,暴風影音找準“痛點”獲得了海量用戶,但技術的進步的趨勢可能使他們辛苦的研究成果沒有用武之地。比如暴風影音的視頻壓縮、數(shù)據(jù)傳輸技術號稱可以在1M帶寬下實現(xiàn)720P高清視頻播放,但20M、100M普及之后呢?似乎用處就不大了。還有“2.0聲音系統(tǒng)模擬5.1系統(tǒng)”、“3 D功能”、“可播放680種格式”等等,無疑是有難度的,但都屬于“讓馬車跑得更快”的技術。

暴風影音的流量變現(xiàn)能力較差,而且渠道單一、規(guī)模偏小。除了廣告收入,迅雷有會員服務及游戲分發(fā)運營兩種變現(xiàn)方式;樂視則有版權內(nèi)容分發(fā)、硬件銷售等業(yè)務。在2011年到2013年,暴風影音廣告收入占營收的比例分別為93%、99.95%和99.82%。2013年,暴風影音廣告收入為3.25億元,僅相當于2014年樂視第一個季度的廣告收入,比優(yōu)土差得更遠。

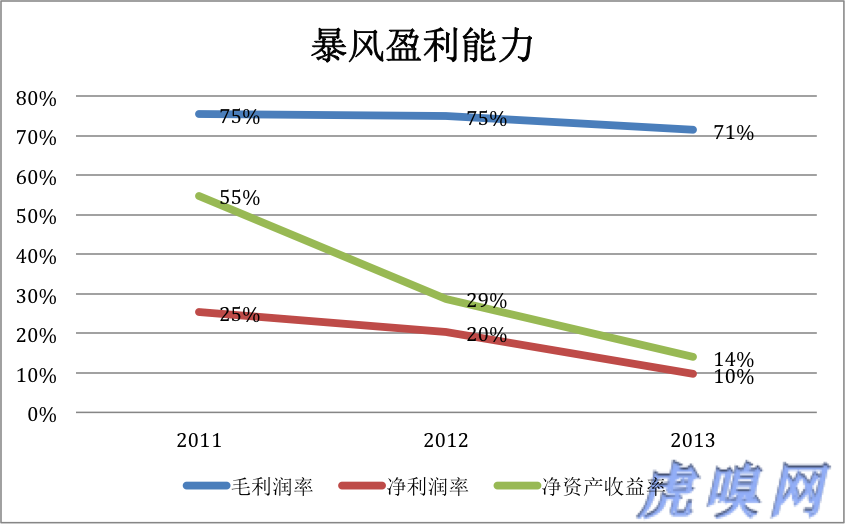

報告期內(nèi),暴風影音毛利潤率、凈利潤率、凈資產(chǎn)收益率都出現(xiàn)不同程度的下降。

從募集資金投向——互聯(lián)網(wǎng)高清視頻服務平臺的升級與擴建,也看不出對提高盈利能力有什么直接的作用。

暴風影音的運營效率一般。2013年,營收3.25億銷售費用卻花掉1.15億:凈利潤3854萬元,但是有1.57億應收賬款,其中賬齡超過1年的有2036萬元(相當于凈利潤的53%)。

市場是交易場所,在談論到市場大小時,指的是交易的金額及活躍程度。暴風影音的用戶很多,但用戶不付費、廣告主亦不活躍,處于用戶多市場小的尷尬境地。

“兩條路線”

優(yōu)酷土豆等視頻網(wǎng)站的模式是燒錢買版權、租帶寬,吸引海量觀眾,再通過廣告將流量變現(xiàn),把營收做大。

沿著這條路線,企業(yè)在相當長的時間內(nèi)會陷入營收越來越大、虧損越來越多的境地,PE(股權投資)必須“接力輸血”,否則企業(yè)就會“突然死亡”,令PE們血本無歸。直到上市,將接力棒塞給二級市場,PE們才算逃出生天。

因為營收是損益表的第一行位于整張表的頂部,此戰(zhàn)略有個美名叫做:Top line growth。用一句話說就是:不惜一切代價,保持營收高速增長。從優(yōu)酷、土豆、58同城到去哪兒、京東莫不如此。與之相反的是Bottom line growth(凈利潤是損益表的最后一行),這個戰(zhàn)略的中心思想就是:營收增長以凈利潤增長為目的,從少虧到不虧再到越來越多的盈利。

且不評說兩種戰(zhàn)略的優(yōu)劣,創(chuàng)業(yè)者要盡早明確目標,然后根據(jù)目標選擇戰(zhàn)略:想去納斯達克,Top line 要優(yōu)先;想上A股創(chuàng)業(yè)板,Bottom line得死守。 暴風雖然規(guī)模不大、盈利能力也在下降,但好在死守住了盈利底線,保住了在國內(nèi)上市的資格。

知名風險投資公司

紅杉資本|瑞華投資|同創(chuàng)偉業(yè)|達晨創(chuàng)投|深創(chuàng)投|IDG|創(chuàng)東方|君聯(lián)資本|中科招商|經(jīng)緯中國|啟明創(chuàng)投|松禾資本|英特爾投資|優(yōu)勢資本|東方富海|天堂硅谷|九鼎投資|晨興創(chuàng)投|江蘇高科投|北極光創(chuàng)投|德同資本|凱雷投資|中國風投|天圖資本|真格基金|DCM|IFC|凱鵬華盈|高盛投資|啟迪創(chuàng)投|戈壁|荷多投資|紀源資本|鼎暉投資|華平投資|金沙江投資|海納亞洲|永宣創(chuàng)投|險峰華興創(chuàng)投|中投|海通開元|中信資本|力鼎資本|平安創(chuàng)新資本|天使灣創(chuàng)投|和君資本|祥峰集團|招商湘江投資|元禾控股|力合創(chuàng)投|復星創(chuàng)富|陜西高投|光速創(chuàng)投|富達亞洲|成為資本|中信產(chǎn)業(yè)基金|GIC|基石資本|金茂資本|富坤創(chuàng)投|盈富泰克|重慶科投|鼎暉創(chuàng)投|北工投資|海富投資|招商局資本|新天域資本|中路集團|摩根士丹利|青云創(chuàng)投|建銀國際|德豐杰|弘毅投資|CVC|藍馳創(chuàng)投|寬帶資本|秉鴻資本|金石投資|天創(chuàng)資本|證大投資|中經(jīng)合|信中利|蘭馨亞洲|淡馬錫|浙商創(chuàng)投|華睿投資|景林資產(chǎn)|摯信資本|高特佳|清科創(chuàng)投|華登國際|山東高新投|集富亞洲|騰訊|無錫創(chuàng)投|創(chuàng)新工場|智基創(chuàng)投|策源創(chuàng)投|軟銀中國|

創(chuàng)業(yè)聯(lián)合網(wǎng)是創(chuàng)業(yè)者和投資人的交流平臺。平臺擁有5000+名投資人入駐。幫助創(chuàng)業(yè)企業(yè)對接投資人和投資機構(gòu),同時也是創(chuàng)業(yè)企業(yè)的媒體宣傳和交流合作平臺。

熱門標簽

精華文章