當(dāng)當(dāng)被低估了

阿里要上市了,1500億美金以上估值;

京東要上市了,最高246億美金估值;

出生晚得多的唯品會已經(jīng)是當(dāng)當(dāng)估值的7倍不止;

而化妝品電商聚美優(yōu)品,上市估值也已經(jīng)達(dá)到30億美金了!

曾經(jīng)的B2C電商老大哥市值才8億美金的當(dāng)當(dāng),作何感想?

如果東哥說:當(dāng)當(dāng)網(wǎng)還有10倍增長潛力!你信否?

“扯淡了吧!”很多人的第一印象一定是這樣的。

按照李國慶自己的說法,全國非教輔類圖書碼洋市場規(guī)模不到300億,隨著電子化趨勢越來越快,當(dāng)當(dāng)?shù)氖袌龇蓊~20%左右。不考慮市場競爭,就算圖書市場全給當(dāng)當(dāng)網(wǎng),也不過300億的空間。哪有什么十倍的增長潛力。

一個月前東哥在深圳參加了一個美股投行基金私募的交流,分享了對業(yè)內(nèi)幾家主要電商的分析,當(dāng)然也包括了當(dāng)當(dāng)網(wǎng)。

關(guān)注東哥解讀電商(dgjdds)的文章分析,過去的幾篇分析預(yù)測當(dāng)當(dāng)網(wǎng)還是比較靠譜的。接下來東哥將從以下增長潛力,市場影響力,安全性和盈利能力四個方面解讀當(dāng)當(dāng)網(wǎng)價值為什么被低估了!

圖書引流,服裝變現(xiàn),10倍增長潛力

很多人低估當(dāng)當(dāng)網(wǎng),最主要的一個錯覺是認(rèn)為當(dāng)當(dāng)網(wǎng)還是賣書的,流水少增長慢。

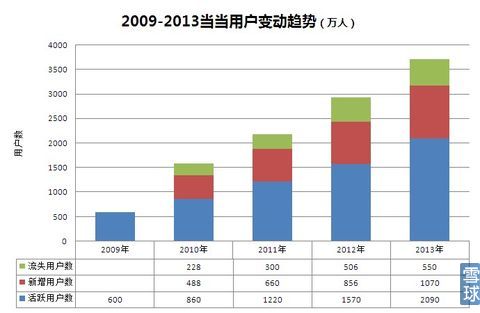

看財報,2010年到2013年當(dāng)當(dāng)網(wǎng)的GMV增長了5倍,營收增長了3倍。在此期間,當(dāng)當(dāng)網(wǎng)活躍用戶從2010年的860萬,增長到2013年的2090萬。除了用戶增加之外,推動當(dāng)當(dāng)網(wǎng)營收增長的核心在于服裝的爆發(fā)。

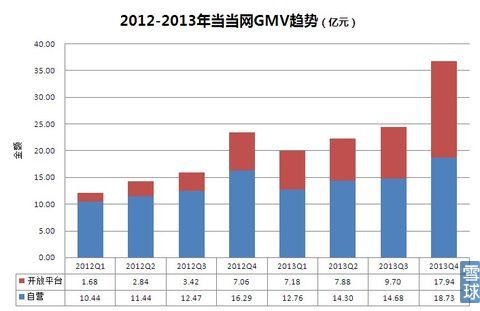

縱觀過去兩年當(dāng)當(dāng)網(wǎng)財報,當(dāng)當(dāng)是圖書市場的老大,但已經(jīng)完全不依賴于圖書了。百貨服裝開放平臺的交易額在2013年第四季度已經(jīng)接近營業(yè)額一半水平。開放平臺可以簡單的理解為販賣流量,而流量販賣的核心在于用戶規(guī)模,和多少比例的用戶轉(zhuǎn)向開放平臺交易。2014年當(dāng)當(dāng)在第四季度開放平臺同比增長154%,增長非常強(qiáng)勁,比起同行競爭對手是要快得多的。這也是當(dāng)當(dāng)可能實現(xiàn)十倍增長的關(guān)鍵。

在圖書領(lǐng)域,當(dāng)當(dāng)也不是沒有空間了。當(dāng)當(dāng)圖書的毛利率持續(xù)穩(wěn)定在20%以上,遠(yuǎn)高于同行京東蘇寧家電、3C數(shù)碼。更大的一個變數(shù),是政府積極推動保護(hù)知識產(chǎn)權(quán),打擊網(wǎng)絡(luò)盜版侵權(quán)。最近政府的“凈網(wǎng)行動”還是有些影響,有大量的盜版內(nèi)容的文庫,已經(jīng)無法打開使用,這也會將更多用戶推向當(dāng)當(dāng)網(wǎng)等正版圖書和電子書零售商。

被低估的市場影響力

有人認(rèn)為就算服裝市場用戶仍然有十倍潛力,也未必是當(dāng)當(dāng)網(wǎng)的。京東規(guī)模更大,更有實力補(bǔ)貼打價格戰(zhàn),市場份額一定會被逐漸蠶食。并且以自己從當(dāng)當(dāng)網(wǎng)轉(zhuǎn)到京東購買圖書來證實這個結(jié)論。

當(dāng)然大多數(shù)人的看法只是想當(dāng)然的。

2013年當(dāng)當(dāng)網(wǎng)公布的財報數(shù)據(jù),當(dāng)當(dāng)網(wǎng)獲取用戶的平均成本在24-27元,有些常識的人都知道,現(xiàn)在普通電商獲取下單用戶成本在200以上。當(dāng)當(dāng)網(wǎng)之所以獲取用戶成本這么低,因為當(dāng)當(dāng)作為最早的上市電商和最大的圖書零售商,新用戶中絕大部分來自主動登陸搜索來的。

第二個數(shù)據(jù)更加奇葩,就是當(dāng)當(dāng)網(wǎng)整體轉(zhuǎn)化率奇高無比,7%。據(jù)我所知,目前B2C中,當(dāng)當(dāng)網(wǎng)的轉(zhuǎn)化率算是最高之一。圖書轉(zhuǎn)化率高是可以理解的,但當(dāng)當(dāng)一半交易額中來自非圖書的百貨服飾,說明這部分用戶對當(dāng)當(dāng)網(wǎng)是非常信任的。特別是在嬰童領(lǐng)域,當(dāng)當(dāng)網(wǎng)圖書帶來的客戶流量超過50%!

結(jié)論是,無論是服裝百貨的用戶,還是潛在的圖書用戶群,當(dāng)當(dāng)都具備很強(qiáng)的影響力。

盈利才是估值的基礎(chǔ)

2010年當(dāng)當(dāng)上市的時候還是盈利的, 后來隨著京東加入到圖書大戰(zhàn)當(dāng)中,就開始轉(zhuǎn)入虧損狀態(tài)。其中主要是由于兩個原因?qū)е碌?,一個是圖書降價導(dǎo)致毛利潤率驟降,一個是當(dāng)當(dāng)品類單一,缺乏縱深防御,沒有開放平臺支撐盈利,而目前這兩大問題都已有很大變化。

京東自身上市,對品類盈利有更高的考核。圖書占京東營收占比很小,沒必要發(fā)起價格戰(zhàn)。蘇寧退出了圖書市場,采取與當(dāng)當(dāng)網(wǎng)全面合作,更對圖書品類恢復(fù)正常價格有利。而亞馬遜中國,在定價策略上一直都是被動跟進(jìn)策略。

2010年的時候當(dāng)當(dāng)?shù)膱D書營收(GMV)占比接近90%,現(xiàn)在圖書已經(jīng)降低到了50%以下,服裝百貨成為盈利大戶。當(dāng)然當(dāng)當(dāng)網(wǎng)要感謝國家的政策,2014年開始免征圖書增值稅,會顯著提升當(dāng)當(dāng)網(wǎng)的營收和利潤率。東哥在這里做一個一季度營收預(yù)測,同比增長不低于30%,毛利潤率不等于21%,凈利潤率不低于3.5%,全年凈利潤率看高到4-5%。當(dāng)然隨著平臺化越來越快,當(dāng)當(dāng)網(wǎng)的毛利潤率和凈利潤率會越來越高!

當(dāng)當(dāng)一年內(nèi)重返33.86美金

33.86美金,是當(dāng)當(dāng)上市兩個月后的2011年1月14日最高值。電商估值有幾種常用的方法,現(xiàn)金流、市銷率PS估值、市盈率PE……。

亞馬遜在2013年全年稅后凈利潤才3.45億美金,市值1344億美金,市盈率400多倍。唯品會大概是在70-80倍市盈率,京東2013年虧損,就沒法按市盈率估值了。假設(shè)當(dāng)當(dāng)全年營收增長30%,凈利潤率不低于4%,全年利潤3.38億,給予保守的35倍市盈率,市值至少在19億美金以上。

因為大多數(shù)電商盈利較少,市盈率大多沒太大的意義。電商作為高成長性行業(yè),市銷率PS是更常用更簡單的一種估值方式。無論是風(fēng)險投資沒有上市的,還是已經(jīng)上市的,電商行業(yè)的平均PS值在1-1.5之間,亞馬遜在1.8,唯品會5,聚美優(yōu)品6.6,京東如果按17美元上市,PS值2.2左右,當(dāng)當(dāng)0.5顯然是太低了。

東哥不是專業(yè)股票分析師,今日的當(dāng)當(dāng)規(guī)模是當(dāng)年上市的5倍,有著更強(qiáng)的市場地位和盈利能力,估值難道還不如發(fā)行價嗎? 資本市場自有它的邏輯,唯品會當(dāng)年也曾經(jīng)跌至谷底,期待當(dāng)當(dāng)拿出持續(xù)超出資本市場預(yù)期的財報數(shù)據(jù),來證明他們判斷錯誤了!

炒股有風(fēng)險,投資需謹(jǐn)慎,以上所有東哥觀點(diǎn)僅供參考,不建議作為投資決策依據(jù)。

縱覽國內(nèi)外電商,解讀電商大勢,八卦電商小事。關(guān)注李成東公眾賬號【東哥解讀電商】搜索“dgjdds”

文章為作者獨(dú)立觀點(diǎn),不代表創(chuàng)投分享會立場

知名風(fēng)險投資公司

紅杉資本|瑞華投資|同創(chuàng)偉業(yè)|達(dá)晨創(chuàng)投|深創(chuàng)投|IDG|創(chuàng)東方|君聯(lián)資本|中科招商|經(jīng)緯中國|啟明創(chuàng)投|松禾資本|英特爾投資|優(yōu)勢資本|東方富海|天堂硅谷|九鼎投資|晨興創(chuàng)投|江蘇高科投|北極光創(chuàng)投|德同資本|凱雷投資|中國風(fēng)投|天圖資本|真格基金|DCM|IFC|凱鵬華盈|高盛投資|啟迪創(chuàng)投|戈壁|荷多投資|紀(jì)源資本|鼎暉投資|華平投資|金沙江投資|海納亞洲|永宣創(chuàng)投|險峰華興創(chuàng)投|中投|海通開元|中信資本|力鼎資本|平安創(chuàng)新資本|天使灣創(chuàng)投|和君資本|祥峰集團(tuán)|招商湘江投資|元禾控股|力合創(chuàng)投|復(fù)星創(chuàng)富|陜西高投|光速創(chuàng)投|富達(dá)亞洲|成為資本|中信產(chǎn)業(yè)基金|GIC|基石資本|金茂資本|富坤創(chuàng)投|盈富泰克|重慶科投|鼎暉創(chuàng)投|北工投資|海富投資|招商局資本|新天域資本|中路集團(tuán)|摩根士丹利|青云創(chuàng)投|建銀國際|德豐杰|弘毅投資|CVC|藍(lán)馳創(chuàng)投|寬帶資本|秉鴻資本|金石投資|天創(chuàng)資本|證大投資|中經(jīng)合|信中利|蘭馨亞洲|淡馬錫|浙商創(chuàng)投|華睿投資|景林資產(chǎn)|摯信資本|高特佳|清科創(chuàng)投|華登國際|山東高新投|集富亞洲|騰訊|無錫創(chuàng)投|創(chuàng)新工場|智基創(chuàng)投|策源創(chuàng)投|軟銀中國|

創(chuàng)業(yè)聯(lián)合網(wǎng)是創(chuàng)業(yè)者和投資人的交流平臺。平臺擁有5000+名投資人入駐。幫助創(chuàng)業(yè)企業(yè)對接投資人和投資機(jī)構(gòu),同時也是創(chuàng)業(yè)企業(yè)的媒體宣傳和交流合作平臺。

熱門標(biāo)簽

精華文章