京東藝龍唯品會……盤點中外九家著名的虧損公司

時至今日,多數(shù)企業(yè)仍須依靠內(nèi)源融資(創(chuàng)始人投資及滾存利潤)才能生存和發(fā)展,賺錢的小飯館才能擴建成大的,才能開分店。不過,資本市場的發(fā)達,讓有概念且善于兜售者,有機會用別人錢的圓自己的夢,特別是在科技日新月異、創(chuàng)新方興未艾的互聯(lián)網(wǎng)領(lǐng)域。此間領(lǐng)域里的幸運者,雖然創(chuàng)立的公司尚未盈利,但已成為市值數(shù)十億、上百億美金的上市公司。

要奮斗就會有犧牲,就會遭遇敗績(虧損)。古語說“善戰(zhàn)者不敗,善敗者終勝”。“善敗”指的敗而不亂、敗而不亡,雖然戰(zhàn)敗也要盡可能減少損失,要爭取敗中有勝。常勝將軍只是傳說,所有逐鹿者都難免戰(zhàn)敗,最終的勝利者將從善敗者中產(chǎn)生。

本文選擇了九家在美國上市的著名公司(七家中國、兩家美國),它們都在最近三年半的時間內(nèi)(2011年初至2014年二季度末)出現(xiàn)或多或少的虧損。盡管分布在不同的行業(yè),例如在線旅游、視頻網(wǎng)站、電子商務,但面對共同的資本市場,投資人手里的美元是同質(zhì)的。誰能以盡可能少的虧損換來營業(yè)收入快速增長、從而取得資本市場的認可,誰就是“善敗者”。

基本實現(xiàn)戰(zhàn)略意圖:京東、藝龍、唯品會

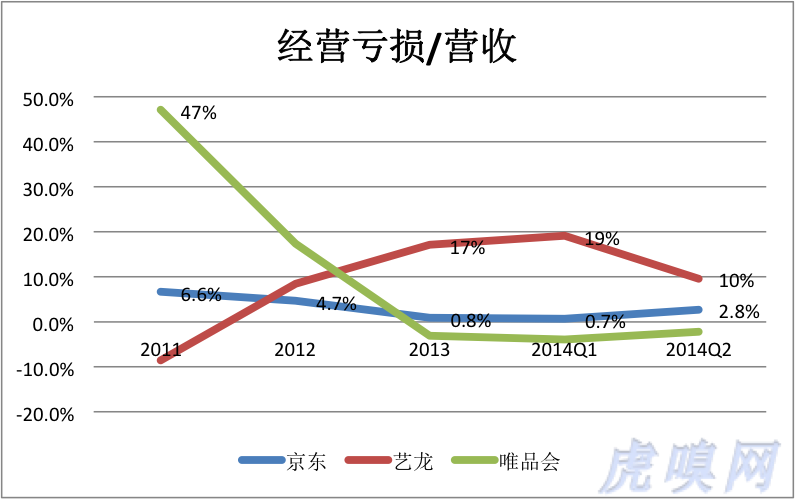

1)虧損可控性

所謂逆水行舟不進則退,三家的意圖都是犧牲利潤,保持營收快速增長。

其實,被稱為“虧損之王”的京東,在虧損額最大的2012財年,經(jīng)營虧損只不過相當于營收的4.7%。2014年二季度,經(jīng)營虧損相當于營收的2.8%。(注:京東1季度37億元股權(quán)激勵是還十年來的欠賬,已剔除)

藝龍的策略是坐二望一。2013年開始發(fā)力,經(jīng)營虧損占到營收的比例一路攀升。目前看來,藝龍不僅保住了酒店預定間夜數(shù)第二的地位,2014年二季度經(jīng)營虧損的絕對值及相當于營收的比例均已回落。(注:二季度同程賠付的3000萬違約金已剔除)

最成功的當屬唯品會,2011年經(jīng)營虧損相當于營收的47%,2012年了降至17%。2013年起告別虧損,2014年上半年經(jīng)營利潤達4628萬美元。

2)虧在哪里

京東的運營費用控制得非常好,虧就虧在毛利潤率偏低(約為10%),這無疑是堅持打價格戰(zhàn)的結(jié)果。低價和購物體驗是京東的兩大招牌,毛利潤低造成的虧損合理,但很難根治。

藝龍?zhí)潛p的主要原因是市場費用過高,2014年上半年占營收的51%。在線旅游競爭激烈,致使品牌推廣及購買流量的費用居高不下。

唯品會當年虧損也是因為毛利潤率低,只有10%左右。但唯品會毛利潤率提高的速度比京東快很多,2014年已升至25%一線,效益大為改觀。

3)以虧損換增長的效果

2013年的藝龍,經(jīng)營虧損同比增速相當于營收增速的41%,增收的代價慘重。到了2014年二季度,營收環(huán)比增長19%、經(jīng)營虧損環(huán)比下降40%,趨勢良好。

京東增長的黃金時期在2013年,營收同比增長68%,經(jīng)營虧損同比下降70%。而到了2014年二季度,經(jīng)營虧損環(huán)比增速為營收增速的10.7%,略顯吃力。

4)資本市場估值

按本周一(9月8日)收盤價,京東、唯品會、藝龍市值分別為398億美元、119億美元和6.4億美元,市銷率分別為2.4倍、3.9倍和3.6倍(2014年化)。#都不算高#

從2011年算起,到2014年上半年,京東、唯品會、藝龍累計虧損分別為7.9億美元、1.3億美元和4200萬美元,它們每虧損1美元換來的市值分別為50美元、94美元和15美元。#唯品會真是高人#

差強人意:優(yōu)酷、58同城

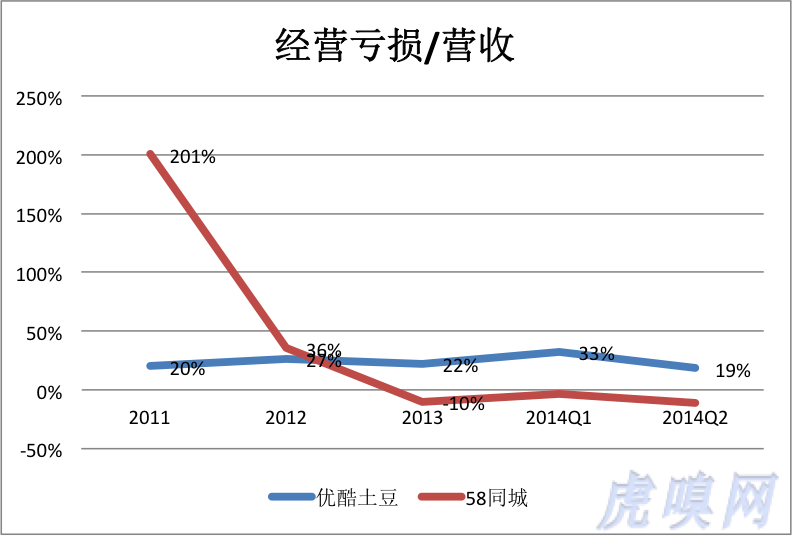

1)虧損可控性

2011年,58同城的經(jīng)營虧損相當于營收的201%,2012年收窄至36%。2013年開始扭虧為贏,2014年Q1、Q2經(jīng)營利潤分別為170萬美元和727萬美元。

優(yōu)酷土豆經(jīng)營虧損占營收的比值有上升趨勢,2014年Q1突然升至33%,Q2回落到19%,總體來看在可控范圍之內(nèi)。

2)虧在哪里

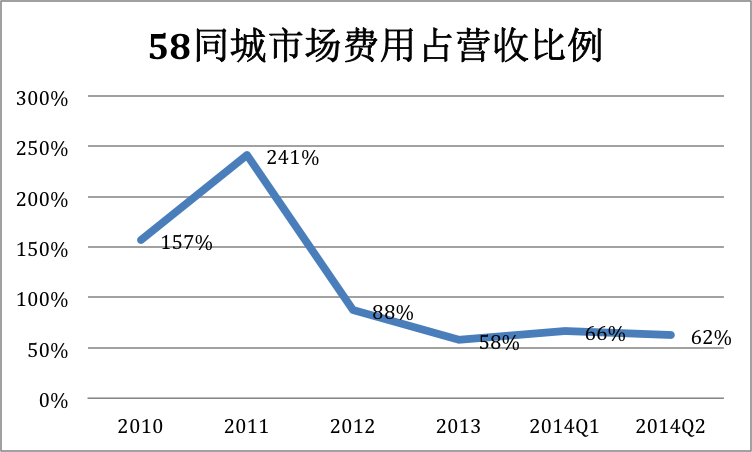

巨額的廣告投放,數(shù)千人的線下業(yè)務員團隊使58同城市場費用占營收的比例居高不下。2011年市場費用突破1億美元,相當于營收的241%,此后有所回落。2013年及2014年前六個月,基本穩(wěn)定在營收的60%左右。

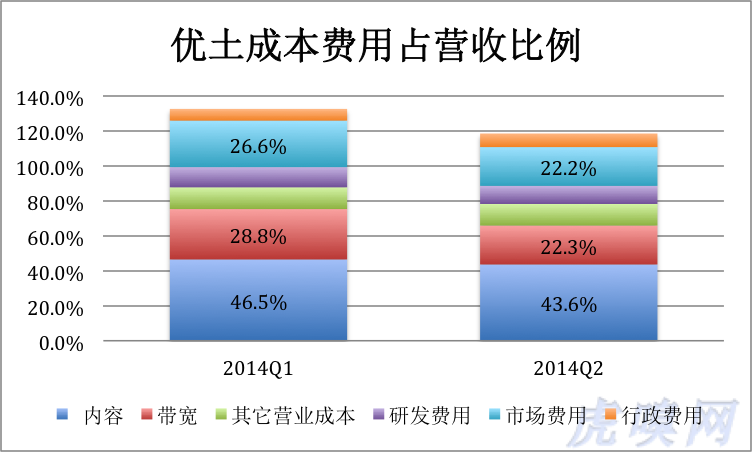

優(yōu)酷土豆的三大負擔是內(nèi)容、帶寬及市場費用,2014年Q2分別相當于營收的43.6%、22.3%和22.2%。

3)以虧損換增長的效果

2011年58同城經(jīng)營虧損增加7000多萬美元,營收才增長了3000多萬美元。2012年起情況開始好轉(zhuǎn),在營收保持快速增長的同時經(jīng)營虧損收窄最終實現(xiàn)盈利。

2013年,優(yōu)酷土豆經(jīng)營虧損增速相當于營收增速的16%。2014年Q2經(jīng)營虧損環(huán)比下降,而營收增長了37%(與阿里“照顧生意”不無關(guān)系),趨勢比較樂觀。

4)資本市場估值

按本周一(9月8日)收盤價,58同城、優(yōu)酷土豆市值分別為33.5億美元和44.2億美元,市銷率分別為14.5倍和7.83倍(2014年化)。

從2011年算起,到2014年上半年,58同城、優(yōu)酷土豆累計虧損分別為9100萬美元、2.84億美元,它們每虧損1美元換來的市值分別為37美元和15美元。

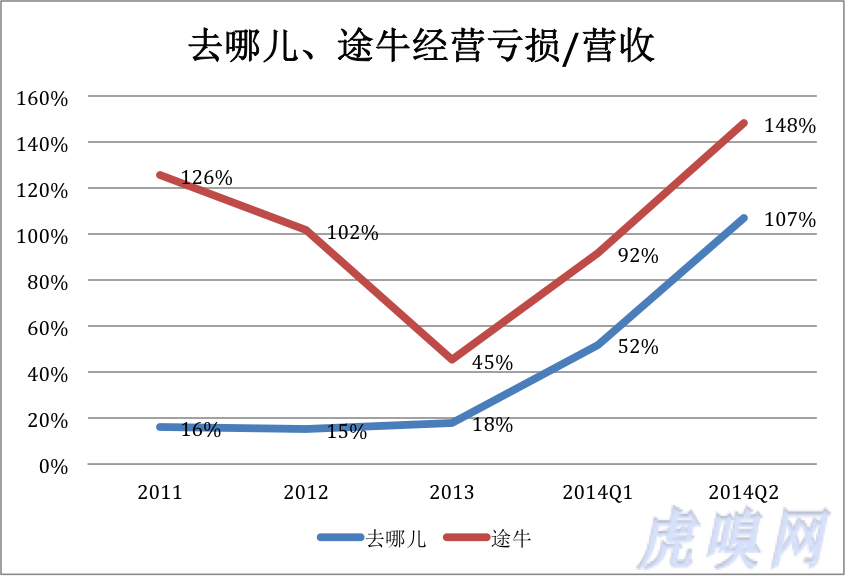

悲?。喝ツ膬?、途牛

1)虧損可控性

想想經(jīng)營虧損超過營收是件很吊詭的事。假如運營一間飯館,每月原料、人工、房、水、電費,加上稅收總共十萬元,所有食客白吃也不過虧十萬元,能虧十多萬元也是“本事”。

去哪兒經(jīng)營虧損占營收的比例是逐步拉升起來的,途牛2013年也曾降至48%。但兩家的這個數(shù)字在2014年都占到100%以上,無疑與在線旅行領(lǐng)域激烈的競爭相關(guān)(注:為便于與同業(yè)比較,對途牛營收做了近似還原。詳見《途牛,弄巧成拙的包裝》)

2)虧在哪里

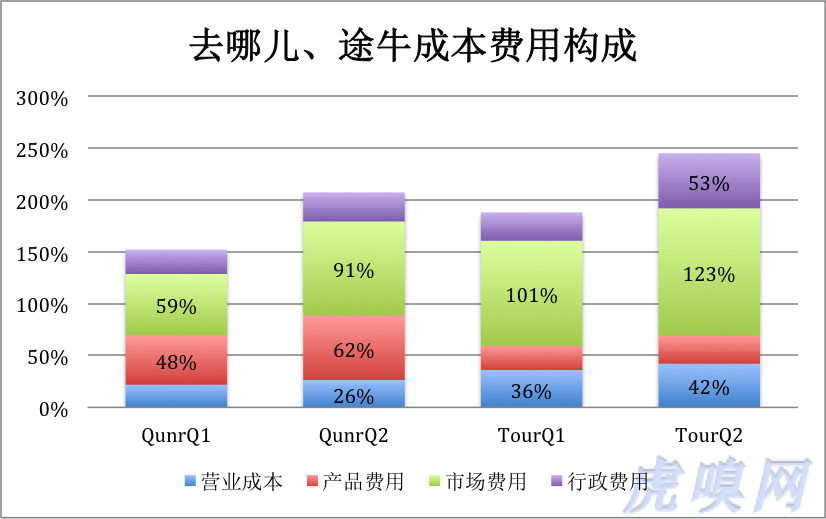

下圖為2014年Q1?Q2去哪兒、途牛的成本、費用構(gòu)成。最顯眼的是市場費用,去哪兒市場費用相當于營收的91%(包括從百度“買”流量的“知心搜索費”),途牛更是達到123%。去哪兒的產(chǎn)品費用包括研發(fā)及線下簽約團隊費用(product sourcing),2014年Q2占到營收的62%。

如果說途牛虧成這樣,主要是能力和經(jīng)營模式的問題。去哪兒則有“人品”方面的問題!截止到2013年末,去哪兒行政人員共有177名。2014年Q1?Q2分別花掉7832萬和1.18億元行政費用(Q2同比上漲433%)。假設每季度占用10萬行政費用(含本人工資)的“普通行政人員”有150名,這些人二季度總的花費也才1500萬元。剩下1.03億元由27位高管支配(含辦公費用、招待費、本人工資、福利及股權(quán)激勵),每人每月127萬元!喬布斯連續(xù)13年從蘋果領(lǐng)1美元年薪,看來莊辰超比喬布斯勞苦功高!

3) 以虧損換增長的效果

2013年,去哪兒經(jīng)營虧損增速為營收增速的22.3%。2014年情況迅速惡化,二季度營收環(huán)比增長19%,經(jīng)營虧損增加了146%幾乎是營收增速的4倍!途牛的情況更糟,今年二季度營收增長9%,經(jīng)營虧損增加77%,為營收增長的8.6倍!

京東經(jīng)營虧損增加10%,就能讓營收翻倍。去哪兒營收要想翻倍,經(jīng)營虧損要增加六、七倍。

4)資本市場估值

按本周一(9月8日)收盤價,去哪兒、途年市值分別為34.2億美元和9.2億美元,市銷率分別為14.3倍和18.5倍(2014年化)。所謂的“妖股”唯品會市銷率才3.9倍。

從2011年算起,到2014年上半年,去哪兒、途牛累計虧損分別為1.42億美元、和8040萬美元,它們每虧損1美元換來的市值分別為24美元和11美元。

兩家美國公司:亞馬遜、特斯拉

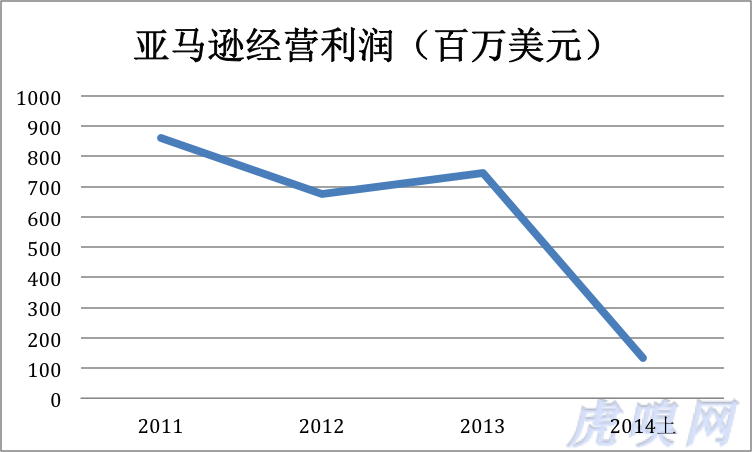

亞馬遜以利潤換市場不假。營收從2011年的481億美元增到2014年上半年的391億美元。同期,經(jīng)營利潤從8.6億美元降至1.3億美元。

2014年Q2,亞馬遜還出現(xiàn)了1500萬美元的經(jīng)營虧損,但這相當于營收的千分之一。犧牲利潤不等于縱情虧損,中國企業(yè)還是別拿“亞馬遜也虧損”說事兒。

最后看特斯拉。2011年營收為2億美元,2013年超過20億美元,2014年Q2營收7.7億美元。而虧損卻逐步收窄,2012年經(jīng)營虧損3.9億美元,2014Q1?Q2分別虧損4397萬美元和2875萬美元,占收營的比例降至5%左右。從2011年至2014年前六個月,特斯拉經(jīng)營虧損共計7.8億美元,市值343億美元,每虧1美元換取44美元市值。

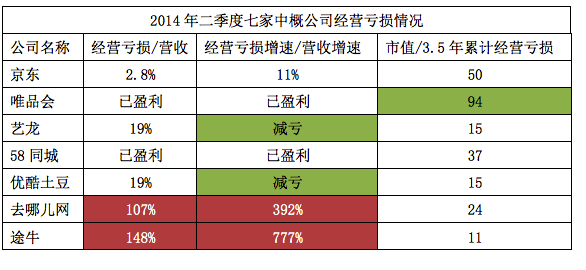

附表:七家中概公司經(jīng)營虧損情況一覽

知名風險投資公司

紅杉資本|瑞華投資|同創(chuàng)偉業(yè)|達晨創(chuàng)投|深創(chuàng)投|IDG|創(chuàng)東方|君聯(lián)資本|中科招商|經(jīng)緯中國|啟明創(chuàng)投|松禾資本|英特爾投資|優(yōu)勢資本|東方富海|天堂硅谷|九鼎投資|晨興創(chuàng)投|江蘇高科投|北極光創(chuàng)投|德同資本|凱雷投資|中國風投|天圖資本|真格基金|DCM|IFC|凱鵬華盈|高盛投資|啟迪創(chuàng)投|戈壁|荷多投資|紀源資本|鼎暉投資|華平投資|金沙江投資|海納亞洲|永宣創(chuàng)投|險峰華興創(chuàng)投|中投|海通開元|中信資本|力鼎資本|平安創(chuàng)新資本|天使灣創(chuàng)投|和君資本|祥峰集團|招商湘江投資|元禾控股|力合創(chuàng)投|復星創(chuàng)富|陜西高投|光速創(chuàng)投|富達亞洲|成為資本|中信產(chǎn)業(yè)基金|GIC|基石資本|金茂資本|富坤創(chuàng)投|盈富泰克|重慶科投|鼎暉創(chuàng)投|北工投資|海富投資|招商局資本|新天域資本|中路集團|摩根士丹利|青云創(chuàng)投|建銀國際|德豐杰|弘毅投資|CVC|藍馳創(chuàng)投|寬帶資本|秉鴻資本|金石投資|天創(chuàng)資本|證大投資|中經(jīng)合|信中利|蘭馨亞洲|淡馬錫|浙商創(chuàng)投|華睿投資|景林資產(chǎn)|摯信資本|高特佳|清科創(chuàng)投|華登國際|山東高新投|集富亞洲|騰訊|無錫創(chuàng)投|創(chuàng)新工場|智基創(chuàng)投|策源創(chuàng)投|軟銀中國|

創(chuàng)業(yè)聯(lián)合網(wǎng)是創(chuàng)業(yè)者和投資人的交流平臺。平臺擁有5000+名投資人入駐。幫助創(chuàng)業(yè)企業(yè)對接投資人和投資機構(gòu),同時也是創(chuàng)業(yè)企業(yè)的媒體宣傳和交流合作平臺。

熱門標簽

精華文章